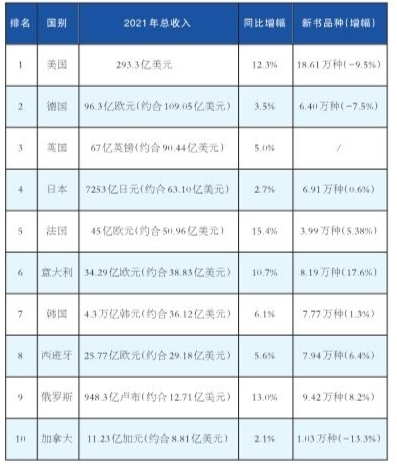

表1 2021年海外10国出版市场规模

注:表中数据按国家外汇管理局2021年12月31日发布的汇率价格计算,1欧元=1.1324美元,1英镑=1.3499美元,1日元=0.0087美元,1韩元=0.00084美元,1卢布=0.0134美元,1加元=0.7849美元。美国书业总收入数据来自美国出版商协会年度StatShot报告统计,美国新书品种数来自鲍克公司(Bowker)统计的2020年数据。加拿大新书品种数为2020年统计数据,较2018年下降13.3%。

第29届北京国际图书博览会(BIBF)举办在即,中国出版传媒商报发布2021年度国际书业报告,从全球视角关注出版市场发生了哪些变化、影响因素是什么,各细分板块有何不同表现,借此审视我国出版业在全球市场的位置,以及国内国外出版市场的发展异同。尤其是2021年新冠肺炎疫情仍未结束,各国出版业在疫情第二年交出怎样的答卷,备受关注。

2021年度国际书业报告仍密切关注位于全球出版业前列的美、德、英、日、法、韩、意、西、俄、加10个国家(中国除外,本期特别推出国际书业报告专题,详见第9~12版,俄罗斯和加拿大报告详见后续报道)。与2020年统计结果不同的是,意大利书业表现优异,超过韩国位居TOP6。10国书业总收入均有不同程度的增长,美国、法国、意大利和俄罗斯书业实现了两位数增长。

从各国书业增长动力来看,2021年美国放松疫情管控,学生返校带动基础教育市场消费需求增大,销售收入同比涨幅超过25%;市场占比超过60%的大众板块,也实现了逾10%的增长;加之其他板块不同幅度的增长,带动美国出版业5年来首次突破260亿美元大关,总营收同比增长12.3%至293.3亿美元。法国出版业无论是出版规模还是总营收均实现两位数增长,达到2016年以来最高水平。疫情反复令读者从宗教玄学图书中找寻意义感;课外图书市场经历过2020年大涨后,市场竞争加剧倒逼出版社创新教学方法,增加图书趣味;中学、职教及高校在教学改革及疫情倒逼下,均加大了数字图书使用力度,使得数字图书成为拉动相关图书市场的重要力量。意大利图书出版业自疫情以来,在政府大力扶持及业界积极努力下持续保持增长,2021年实现总营收同比增长10%,且超过2019年水平的业绩,已成为欧洲第四、全球第六大市场及文化产业的支柱行业。拉动增长的主要因素是:大量新书推迟到2021年出版,导致纸质新书出版品种数增长超过17%,大众市场纸质图书2021年销售收入同比增长超过15%,有声书收入同比增长超过37%。在日本,因疫情居家导致儿童读物、文艺图书、学习参考书、语言和资格考试相关图书销售增长,日本出版界屡现“抖音畅销”现象,带动纸质图书销售实现时隔15年的复苏。

增长乏力的国家一方面受到疫情、经济衰退等全球性问题影响,另一方面也因当地市场面临的困境,如因疫情各地不时实施封闭管理,俄乌冲突引发本国能源危机,由此引发成本上涨、纸张紧缺、消费低迷等多重困境。

德国在这些困境之外,近年来还面临读者数量不断下降的问题:2018年2990万,2019年2880万,2020年2840万,2021年2700万。其中,2021年4.9%的降幅达到近年来之最。在德国,平时买书较少的人是主要流失群体,而年购书5本以上的重度读者人数多年来一直增长有限。西班牙同样面临读者人数减少的问题,虽然西班牙不读书人群比例在下降,重度读者比例保持稳定,但是6~9岁孩子中经常阅读的人数比例大幅减少,这部分人群要抵御其他媒介的诱惑及入学的压力,保持对阅读图书的兴趣需要更大定力。实际上,书业人士普遍面临与其他媒介争夺读者的严峻挑战。

从图书出版种类看,2021年,受疫情影响最大的是德国出版社,2020年以来新书品种减少,2021年降幅更是达到7.5%,科学类、少儿类(下降9.2%)和虚构类(下降3.1%)均有下降。在线下渠道常常无法正常运转的2021年,消费者购书以畅销书为主,出版社也不愿冒险出新书推新人。美国市场在海外抖音(TikTok)助力下则出现重点新书份额减少、老书份额增加的现象。意大利新书品种实现17.6%的增长,主要得益于漫画书品种大幅增长。韩国读者居家办公带来小说销量大涨、经管类图书热度不减,理财投资、元宇宙等热门话题相关书籍也受到欢迎,诗歌/散文类、旅游类图书则出现不同程度的下降。俄罗斯市场上,文学类、教材类、儿童类图书是市场主要类别,三者占比在70%以上。

从图书销售结构看,美国大众图书市场实现两位数增长得益于成人虚构类(市场占比30.4%)、青少年儿童虚构类(市场占比22.9%)图书销售(收入分别增长21.3%和15.9%)的带动,大众市场第一大类成人非虚构类图书(市场占比34.1%)销售收入仅增长2.1%,而青少年儿童非虚构类图书(市场占比5.0%)销售收入下滑3%。德国图书市场上,增长最多的依次是:成人虚构类图书(市场占比31.9%)销售收入同比增长5.7%,青少年儿童类图书(市场占比15.5%)增长4.4%,生活指南类图书(市场占比13.9%)增长0.5%,成人非虚构类图书(市场占比11.2%)增长3.0%。英国消费者在疫情期间增加了阅读时长及数量,推动成人虚构类(市场占比33.3%)和青少年儿童类(市场占比19.3%)图书销售收入分别实现7%的增长,这主要得益于抖音图书社区主播推介产生的营销效应。法国大众图书市场的最大赢家是漫画书,销售收入激增55.8%。

从图书载体看,大众图书销售仍以纸质图书为主,电子书销售则重回下滑轨道。在数字出版最发达的美国,纸质图书销售收入的市场占比却高达75.5%,精装书(大众市场的市场占比为37.6%)、平装书(大众市场的市场占比为33.2%)及特装书(大众市场的市场占比为2.2%)销售收入均有两位数增长。美国电子书销售2020年实现了两位数的逆势增长,但2021年同比下滑5.0%;数字有声书继续实现两位数增长,这一增速已保持了10年之久。英国、法国、意大利的电子书和有声书销售也有同样的变化。英国大众图书市场纸质图书占比超过80%,且仍在持续增长,数字图书市场占比不到20%,在2020年大幅增长的背景下,2021年下滑1%,其中电子书收入占比12.0%,有声书收入占比6.8%。同样,带动西班牙图书市场增长的力量主要还是纸质图书,销量同比增长5.9%,而数字图书的市场占比仅为5.2%。

从销售渠道看,美国放松疫情管控,消费者重新选择线下购书,线下销售出现强势增长,市场占比也有所提高,线上销售则较2020年下滑5.4个百分点至44.7%,但仍高于2019年水平。受疫情影响,德国实体书店的市场占比(注:实体书店网上销售收入统计在线上交易中)近几年持续下滑,跌至39.1%,但仍是最主要的图书销售渠道,线上销售的市场占比增至27.1%,其中一半收入来自书店网上销售。加拿大随着各地疫情管控结束或减少,线下渠道的市场份额也有所增加。

从畅销书及市场分布看,美国的市场集中度进一步提高,五大社在精装书榜单上的占比增至91%,在平装书榜单上的占比增至77.4%。德国消费者疫情期间更愿意购买畅销书,德国畅销书总榜单上TOP10图书销售收入增长23.6%,虚构类榜单TOP10的涨幅接近40%。法国年营业额超过50万欧元的出版社数量较2020年多11 家,反映了出版机构业绩普遍好转。但稳居出版机构之首的阿歇特出版集团与埃蒂迪出版集团的合并风波引起出版界热议,纷纷呼吁阻止并购以维护出版多样性和市场公平。在韩国,疫情加快了出版数字化进程,尤其是教育类出版社以及在线服务公司都有较好的发展势头。

从版贸交易看,德国的版权输出数量有小幅增长,青少年儿童类和成人虚构类均实现10%左右的增长。法国的版权输出数量及收入均有两位数增长,其中漫画、青少年儿童读物、小说三类占据了版权输出品种数的70%以上。日本出版市场的复苏拉动了图书进出口业务,向中国大陆、美国等国家和地区的图书出口额均有两位数增长,漫画和图书的版权输出也实现两位数增长。意大利图书的版权逆差不断缩小,20年间以图书出口年均8.6%、图书进口年均2.8%的速度增长。西班牙的图书进出口贸易已实现顺差,但是图画小说和漫画书等视觉类出版物海外销售收入出现14.3%的下降,导致国际贸易收入出现下滑。

京公网安备 11010102002203号

中国出版集团有限公司 2009,All Rights Reserved 京ICP备12053001号-1

京公网安备 11010102002203号

中国出版集团有限公司 2009,All Rights Reserved 京ICP备12053001号-1